[의약뉴스]

국내 전통 제약사 BIG5 가운데 종근당이 주가수익비율(PER) 기준으로 가장 낮은 수치를 기록하며 저평가 종목으로 부각되고 있다.

정부의 밸류업 정책 수혜 기대와 신약 파이프라인 진전에 따른 반등 가능성이 제기되는 가운데, 실적 부진과 투자심리 위축이 여전히 발목을 잡고 있는 상황이다.

종근당은 최근 수익성 저하 등의 영향으로 목표주가가 기존 13만 원에서 11만 원으로 하향 조정됐으나, 증권가의 투자의견은 ‘매수’를 유지하고 있다. 현재 주가는 약 8만 6000원 대 수준으로, 목표주가 대비 25% 이상의 상승 여력이 있다는 분석이다.

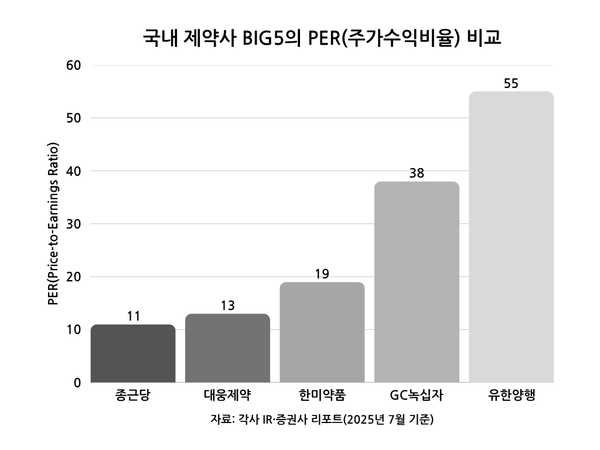

특히 PER는 약 11배로, 유한양행(55배), GC녹십자(38배), 한미약품(19배), 대웅제약(13배)보다 낮다. 증권가는 이를 근거로 종근당이 저평가 구간에 진입했다고 평가하고 있으며, 동시에 신약 파이프라인 등 미래 성장 동력에도 주목하고 있다.

종근당은 심부전 치료제 CKD-510, 자가면역 신약 CKD-703 등 20개 이상의 파이프라인을 보유하고 있으며, 일부 품목은 글로벌 기술수출도 성사됐다. 향후 상업화가 본격화될 경우, 국내를 넘어 글로벌 수익 기반 확보로 이어질 수 있다는 기대가 나온다.

정부의 밸류업 프로그램도 긍정적인 외부 요인으로 작용하고 있다. 종근당은 코리아 밸류업 지수에 편입된 제약사 중 하나로, 향후 자본 효율성 제고와 주주환원 정책 강화 여부에 따라 주가 재평가 가능성도 거론된다.

다만 일부 투자자들 사이에서는 오너 리스크에 대한 우려가 여전히 존재한다. 토론방 등에서는 “실적보다 기업의 지배구조가 더 큰 문제”라는 반응도 나타나는 가운데, 실적 회복뿐 아니라 기업 투명성 확보가 주가 반등의 핵심 변수로 지목되고 있다.

한편 대웅제약도 실적 호조와 글로벌 수출 확대를 바탕으로 저평가주로서 존재감을 드러내고 있다.

증권가에서는 PER 약 13배 수준이라는 점과 실적 모멘텀을 고려할 때, 대웅제약 역시 저평가 매력이 있다고 분석한다. 목표주가도 25만 원 전후로 상향 조정됐으며, 현재 주가는 약 17만 원대로 상승 여력은 40% 이상으로 평가된다.

대웅제약은 위식도역류질환 치료제 펙수클루와 미용보톡스 나보타 등 글로벌 수출 품목을 중심으로 외형 성장을 이어가고 있다. 특히 북미·동남아 시장에서의 점유율 확장이 본격화될 경우, 단기 실적을 넘어 장기적인 수익 기반 강화로도 연결될 수 있다는 전망이다.

유한양행, GC녹십자, 한미약품 등 다른 전통 제약사들도 각자 R&D 강화, 수출 확대, 밸류업 전략 등을 통해 중장기 성장 기반 마련에 나서고 있다.

유한양행은 폐암 치료제 렉라자의 미국 FDA 승인으로 주가가 급등했으며, GC녹십자도 혈액제제 수출 확대와 신약 임상 기대감에 힘입어 최근 상승세를 보였다. 한미약품은 아직 뚜렷한 실적 반등이나 파이프라인 상용화 이슈는 없지만, 향후 기술 수출과 글로벌 진출에 따른 재평가 여지는 남아 있다는 평가를 받고 있다.

종근당과 대웅제약 모두 저평가 국면에서 반등 가능성이 있다는 분석이 나온다. 다만 주가 흐름은 기업별 신뢰도와 실적 모멘텀에 따라 차별화될 가능성이 크다. 종근당은 R&D 회복과 정책 수혜에 따른 반등 가능성이, 대웅제약은 실적 기반의 안정적인 상승 흐름이 유지될 수 있을지 주목된다.

※ 본 기사는 기업 동향 및 증권가 분석 자료를 바탕으로 작성된 것으로, 특정 종목에 대한 투자 권유는 아니다. 투자 판단은 독자 본인의 책임이다.